据行业媒体援引印尼当地媒体报道,近日,印尼投资部长兼投资统筹机构主任巴利称,印尼政府今年将禁止铝土矿和锡出口,以支持矿业下游化建设。对于禁止的原因,巴利解释,禁止矿产出口将鼓励下游产业为国家创造最大的附加值。

受此消息影响,5月20日,有色铝相关板块开盘走强,个股焦作万方、怡球资源、闽发铝业、天山铝业、中国铝业、神火股份、和胜股份、丽岛新材、云铝股份纷纷涨停,常铝股份、明泰股份等多股跟涨。

印尼铝土矿出口禁令与电解铝继续去库给予铝价支撑

本周(0516-0520)电解铝继续去库,给予铝价一定的支撑,与此同时,印尼今年禁止出口铝土矿的消息,也对走势产生了一定的积极影响。

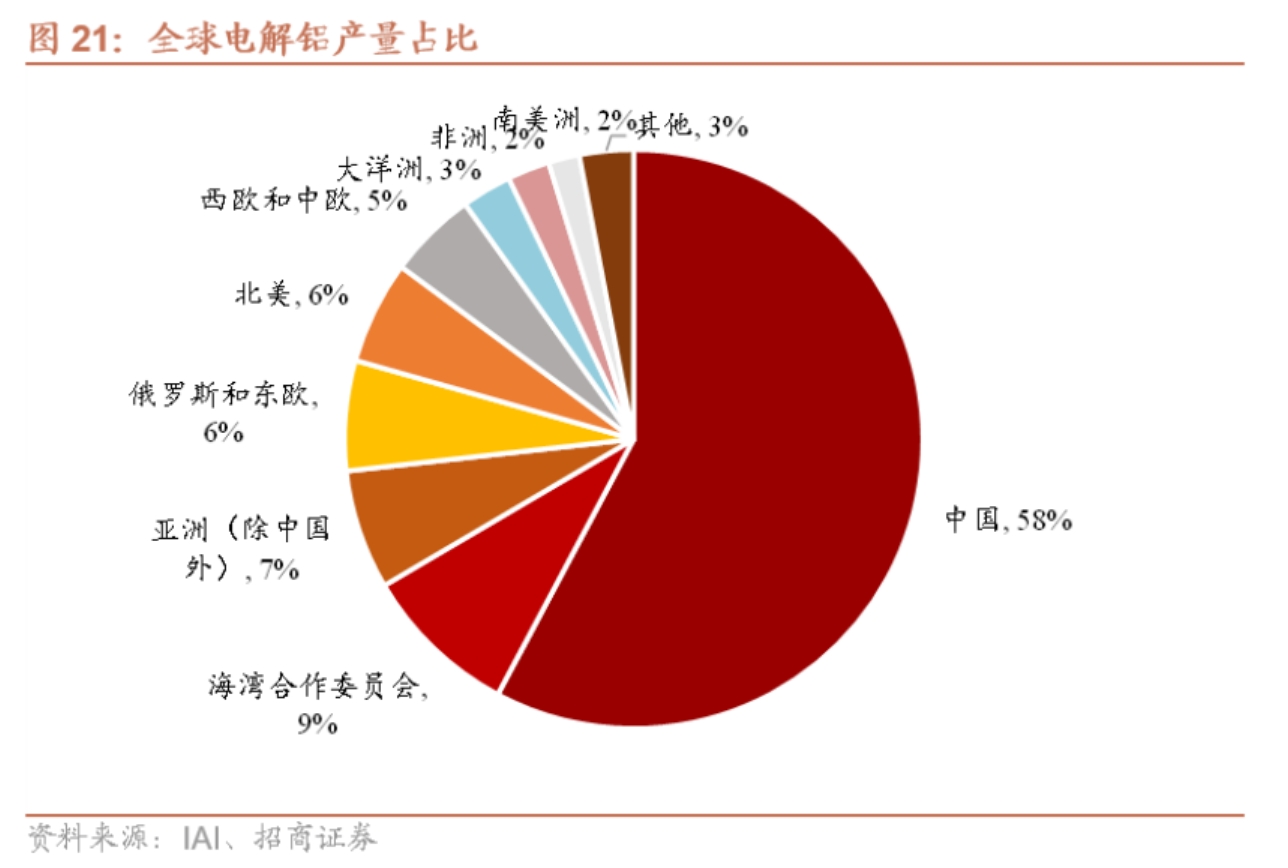

据上海有色网数据显示,2022年1-3月,全球原铝产量较2021年同期下滑0.4%。中国产量预计为963.3万吨,中国铝产量目前在全球总产量中的占比约为58%。

招商证券认为去库将在调整后重新开启:

短期:铝消费被疫情压制,封控结束后存弹性,把握旺季去库行情。若疫情被控制,预计5-6月消费回升,重新进入去库阶段。

中期:疫情打断去库节奏只是暂时。春节累库周期明显好于往年,相比于过去六年,今年是累库最少,去库最早的一年。虽然由于上海周边地区疫情防控较为严格,浙江、江苏作为铝的主要消费地和库存聚集地受影响较大,造成了少见的旺季累库现象,但上海已开始分批有序推动重点企业复工复产。在全年供需紧平衡的背景下,价格支撑较强。

长期:需求增长,供给刚性,库存到达历史低位。截止4月13日,LME铝库存仅61万吨,为2005年以来最低水平,而隐性库存则多为常备库存,大部分也无法取出使用。

供给:国内铝厂复产有序进行,中国主导全球电解铝供给

根据中泰证券统计,截至2022年5月12日,2022年中国电解铝总复产规模367.2万吨,已复产228.5万吨,待复产138.7万吨,预期年内还可复产127.7万吨,预期年内最终实现复产累计356.2万吨。

招商证券认为,中国是全球电解铝第一大生产国,中国主导全球电解铝供给。据IAI数据,2021年全球电解铝产量为6734万吨,中国电解铝产量为3892万吨,占全球产量的58%。自2002年以来,全球电解铝增量基本来源于中国,尤其近五年中国电解铝增量贡献全球增量的90%以上。

此外,受供需关系影响,海外铝价高于国内,铝材出口盈利空间拉阔。预计2022年国内铝出口将大幅增长,我国有望从铝锭净进口国家变为净出口国家,长期看还将形成中国铝锭供应全球的趋势。

需求:多点开花,建筑、电子电力、交通运输为主要终端消费领域

招商证券认为,建筑、电子电力、交通运输为主要终端消费领域,预计2022年国内电解铝需求4150万吨,同比增长3.5%,增量为142万吨,同比增长3.9%。

交通、包装、耐用消费品等领域需求多点开花。尤其受益于新能源汽车和车身轻量化趋势显著,交通运输用铝持续上升,成为铝需求增长的主导。

稳增长背景下,新能源基建也有望发力,光伏、电网的建设或推动电子、电力行业用铝占比较大提升。出口方面则受益于伦铝与沪铝价差,预计大幅增长。

投资策略

国泰君安认为,印尼限制初级矿产品出口会是大趋势,从历史上来看的话,如果执行严格,将大幅改善供需面,从而对金属价格形成支撑,自给率高的企业有望受益。

招商证券认为,海外受能源价格上涨和电解铝高耗能影响,电解铝产量不增反降。2000年至今,仅非洲产量从118万吨增长至159万吨;亚洲(除中国外)产量从222万吨增长至450万吨,其余地区产量均呈下降态势。在此背景下,进口窗口关闭,出口通道打开,未来或以铝材出口为载体,形成中国铝锭供应全球的发展格局。

安信证券认为,稳增长政策进一步落地,铝中下游企业复工复产下铝需求提振在即。近期国家相关部门的表态进一步推进稳增长政策落地,全面加强基础设施建设上升至更高战略层面,新老基建项目共同推进,基建发力提振工业金属需求,叠加交运部门和商务部积极促进货运物流恢复以及企业复工复产,或将拉动铝行业整体运营情况边际上行。

机构关注个股

神火股份(000933.SZ):公司业务分为铝业务和煤炭业务两大板块。铝业务主要产品为氧化铝、电解铝及电解铝深加工产品等。背靠河南神火集团,地处苏、鲁、豫、皖四省交界的永城市,地下矿藏丰富。

云铝股份(000807.SZ):云南省铝土矿主要集中于滇东南(文山州),公司依托文山地区铝土矿资源优势,拥有年产氧化铝140万吨、电解铝305万吨等的绿色铝材一体化产业规模优势。除了电解铝产品价格上涨带来的市场机遇以外,公司还进行产品结构的调整,产品结构朝着中高端化发展。

中国铝业(601600.SH):公司是全球第二大氧化铝生产商,构建了以铝土矿、氧化铝、电解铝产品为主体的产业链。拥有的铝土矿资源约占国内铝土矿资源的17%,自给率达到50%。

(报告来源:招商证券、中泰证券、国泰君安、安信证券;本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)