一、7月全球碳市场运行总体特征

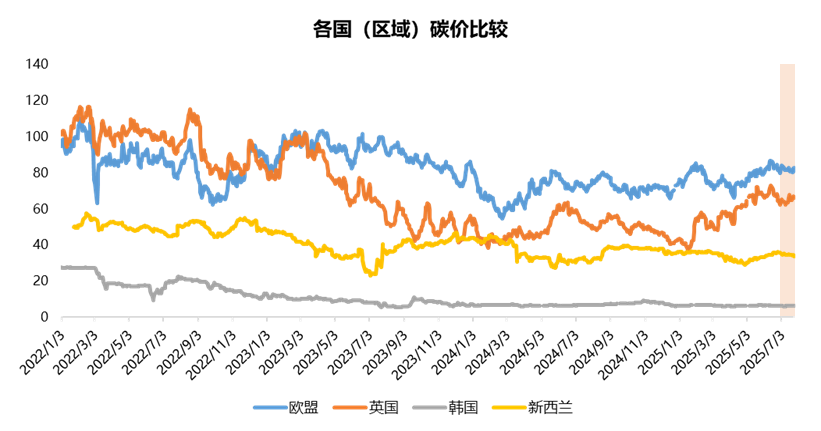

量:全球主要碳市场行情分化,各碳市场成交量涨跌不一

◎欧盟碳市场7月日均成交量环比下跌31.00%,市场活跃度下降

◎英国碳市场7月日均成交量环比下跌12.15%,交易量收缩

◎韩国碳市场7月日均成交量环比上升13.11%,市场活跃度提高

价:全球主要碳市场环比普遍下跌,英国碳市场环比跌幅最大

◎欧盟碳市场7月成交价从82.59美元/吨上升至82.85美元/吨,累计上升0.32%;7月日均成交价环比下跌1.37%

◎英国碳市场7月成交价从63.62美元/吨上升至66.32美元/吨,累计上升4.24%;7月日均成交价环比下跌4.56%

◎韩国碳市场7月收盘价从6.34美元/吨上升至6.39美元/吨,累计上升0.69%;7月日均收盘价环比下跌3.17%

◎新西兰碳市场7月收盘价从35.27美元/吨下跌至33.78美元/吨,累计下跌4.22%;7月日均收盘价环比下跌0.77%

二、欧盟碳市场

7月欧盟碳市场总体运行特征

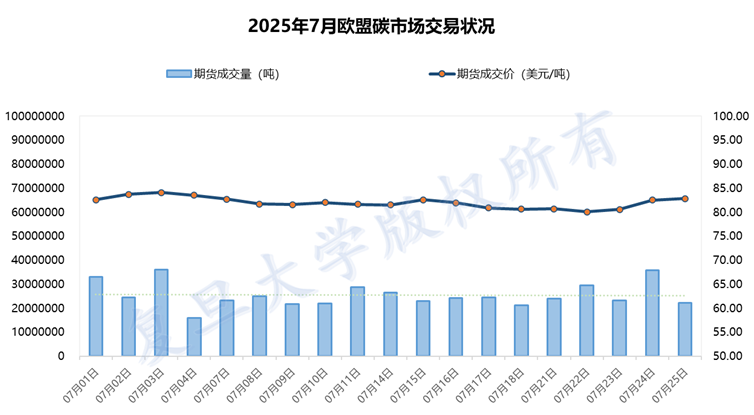

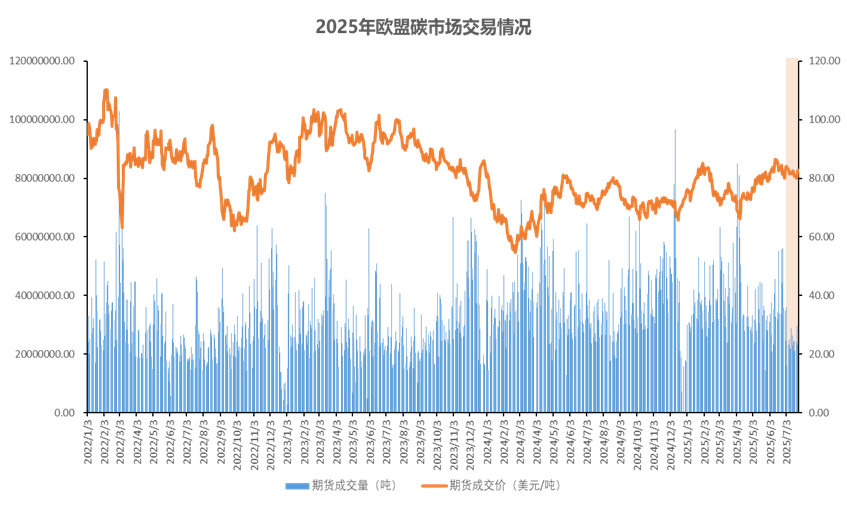

成交量分析:2025年7月EUA期货成交量下跌。7月日均成交量为2548.85万吨,较6月环比下跌31.00%;较去年7月的3327.06万吨同比下跌23.39%,市场活跃度显著低于去年同期。

价格分析:2025年7月EUA期货成交价上升,月成交价从82.59美元/吨上升至82.85美元/吨,累计上升0.32%。2025年7月EUA期货日均价格较6月环比下跌,7月日均成交价为82.00美元/吨,较上月环比下跌1.37%;高于去年7月日均价72.75美元/吨,同比涨幅为12.72%。

7月欧盟碳市场价格走势分析

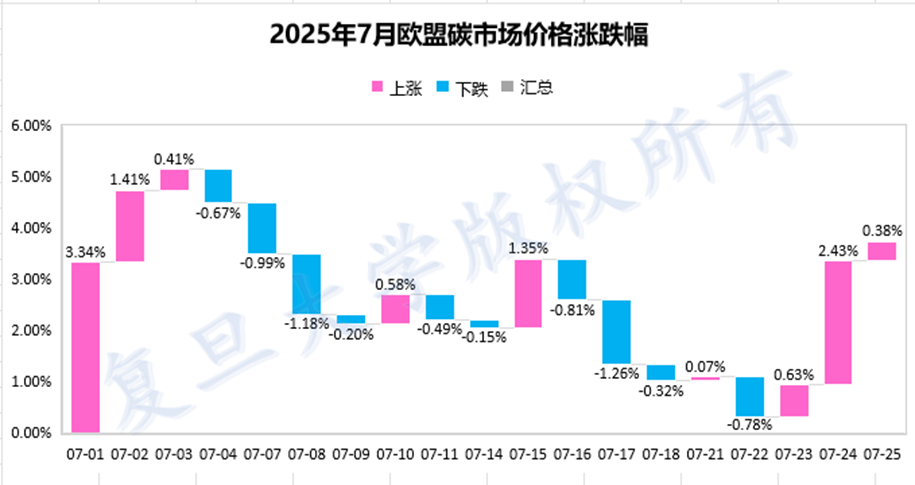

7月欧盟碳价呈现“阶梯式下跌→触底反弹”,碳价从月初82.59美元/吨跌至月中80.08美元/吨低点,后反弹至82.85美元/吨。市场在政策博弈、极端天气与投机头寸调整中剧烈震荡。

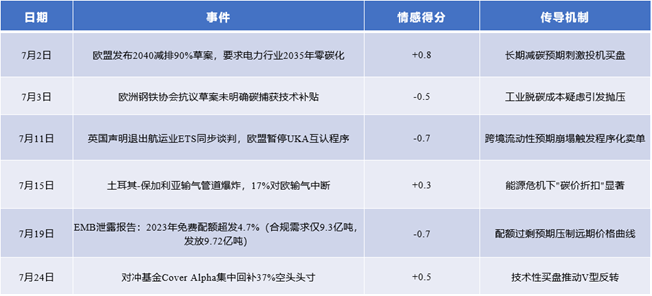

EUA价格走势影响事件:

上旬:在欧盟2040年减排90%目标细则发布的政策刺激下,EUA一度创年内新高。然而工业界对碳捕获技术补贴缺失的抗议引发“利好兑现抛压”,价格迅速回落至81.57美元/吨,反映市场对政策执行力的深度质疑。

中旬:受英国-欧盟ETS连接谈判破裂与期权集中行权双重打压,7月12日看跌期权触发程序化卖盘,价格恐慌性下探至月内低点,市场流动性短期枯竭。

下旬:尽管土耳其输气管道爆炸引发TTF天然气价格暴涨,但EUA涨幅并不明显。在空头回补及北非高温推升化石能源需求支撑下,价格反弹至82.85美元/吨。

(一)政策与基本面驱动:立法进程加速VS免费配额争议

对重大新闻文本进行情感分析,关键事件解析如下:

2040气候目标细则落地:7月2日,欧盟委员会正式发布2040年减排90%的目标路线图,明确要求电力行业2035年前实现碳中和。市场反应分化,长期目标利好推升EUA价格上涨,但工业界抗议草案未明确碳捕获技术补贴政策,随后价格回吐涨幅。

英国-欧盟ETS连接谈判破裂:7月11日,英国单方面中止航运业碳排放规则同步化谈判,欧盟声明"UKA/EUA互认无时间表"。UKA对EUA折价扩大至14.40美元的历史峰值,拖累EUA跨境投资信心。

免费配额过剩预警:7月19日,碳市场监督机构EMB发布报告:2023年免费配额发放量超出实际工业排放量4.7%,燃气电厂配额申请合规率仅62%,报告引发配额过剩担忧,EUA价格随后数日持续低位震荡。

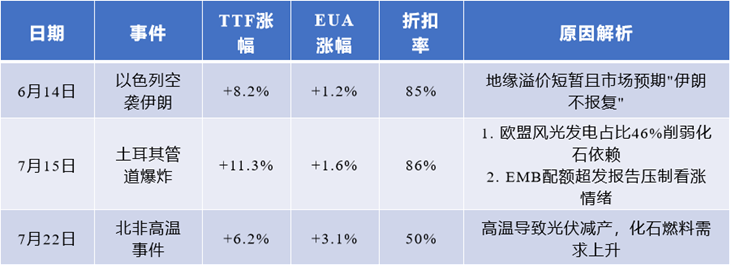

(二)地缘政治与能源冲击:气候资产避险属性强化

土耳其输气管道爆炸事件:7月15日,黑海天然气管道中断导致TTF价格单日飙升11.3%,但EUA仅跟涨1.35%,“碳价折扣率”扩大至86%。

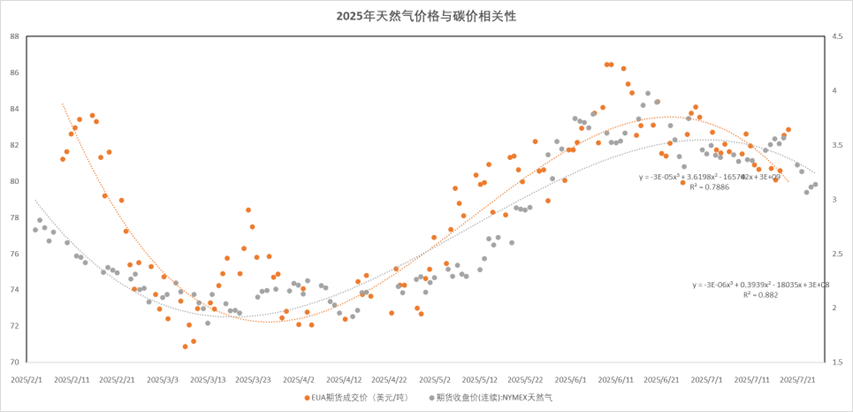

北非高温冲击光伏发电:7月22-7月25日,突尼斯、阿尔及利亚光伏板效率因50℃极端高温下降40%,欧盟可再生能源供电缺口推高化石能源依赖。EUA与TTF相关性回升至0.78,反映短期能源替代效应。

7月的“碳价折扣”进一步凸显了EUA正从能源影子进化为独立政策资产。我们选取事件发生后24小时作为价格影响周期,比较6月和7月事件数据揭示的碳价折扣率结构性变化,发现当事件通过电力结构直接影响碳排放时,折扣率较低;若事件仅冲击能源供应安全(如管道爆炸,以色列空袭),则折扣率攀升,这反映EUA逐渐脱离能源影子属性。

注:碳价折扣率 = [1 - (EUA事件期涨幅 / TTF事件期涨幅)] × 100%

(三)市场情绪与技术面:期权行权与空头回补主导反转

期权市场影响:7月EUA期货算法交易占比达63%(+9pct MoM),加剧日内波动。7月12日,看跌期权集中行权叠加对冲基金程序化卖盘,引发抛压触发月内碳价低点。

央行政策与融资成本:7月18日,欧央行降息25基点,实际利率下降导致碳配额抵押融资成本下降,但套利资金流向国债,EUA持仓量减持套现,短期抛压增强。

空头回补推动反弹:7月24日,CFTC头寸数据显示,投机空头仓位达历史峰值后,7月下旬平仓比例达37%,推动月末碳价回升。

(四)气候变化与极端天气:季节性规律与长期低碳转型趋势

分析2024年1月-2025年7月数据发现,EUA价格与气温异常值相关系数维持-0.41(p=0.0003),进一步印证了极端天气加速清洁能源转型,降低碳排放需求的长期趋势。

2025年欧盟碳市场分析

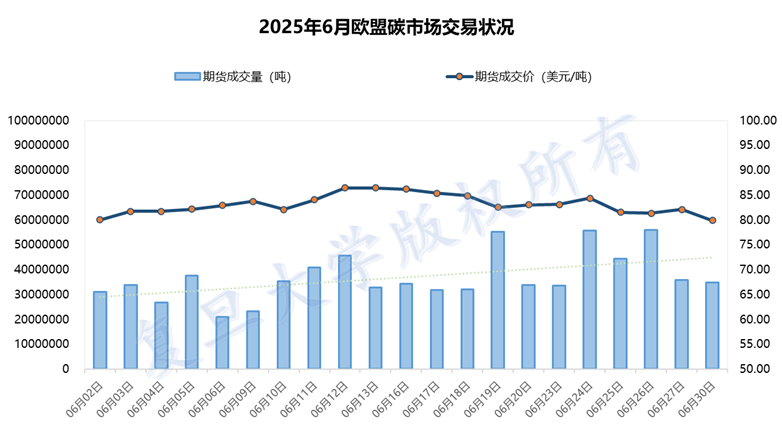

2025年欧盟碳市场呈修复行情。1月碳价维持在78.89美元/吨后,市场经历连续三个月的下行调整,2月至4月均价逐级回落至78.56美元/吨、74.16美元/吨和72.14美元/吨,形成明显探底走势。5、6月碳价分别强势反弹至79.26美元/吨和83.14美元/吨,突破80美元/吨关键技术阻力位,7月碳价小幅回落至82.00美元/吨,为市场在经历快速上涨后的正常技术性调整或获利回吐。

2025年欧盟碳市场成交量冲高回落。1月日均成交量为3457.52万吨,随后开启阶梯式增长通道——2月日均成交量攀升至3827.16万吨,3月突破4000万吨大关至4137.39万吨,4月进一步冲高至4288.68万吨峰值。5-7月日均成交量持续震荡,5月成交量骤降至3129.78万吨,6月反弹至3694.21万吨,7月再次下降至2548.85万吨。