南财金融终端数据显示,截至9月22日A股收盘,光伏概念小幅上涨0.14%。家用电器概念受大盘影响下跌2.24%。

图片来源:南财金融终端

图片来源:南财金融终端

在“双碳目标”的国家战略下,新能源产业备受青睐,尤其是光伏,凭借着发电技术成本优势被认为如今乃至未来的重要赛道之一。为此,除了光伏自身产业链上下游企业积极投资以外,众多其它企业眼下也瞄准了该赛道,纷纷跨界入局。

中信证券认为,家电行业凭借自身特点,有望优势外拓,切入分布式光伏安装。四大优势确保了家电行业在分布式光伏赛道的合理跨界,更有望实现天作之合。

政策助推分布式光伏装机高增

长江证券认为,2022年6月国内政策密集,持续强调确保风光大基地进度顺利。目前第一批大基地项目合计97.05GW,项目开工率已接近9成。考虑到2023年为“十四五”中期考核时间节点,五大四小开发目标约束力增强,同时组件降价预期下收益率有望修复,地面电站市场有望爆发。其中,分布式有望延续强势。

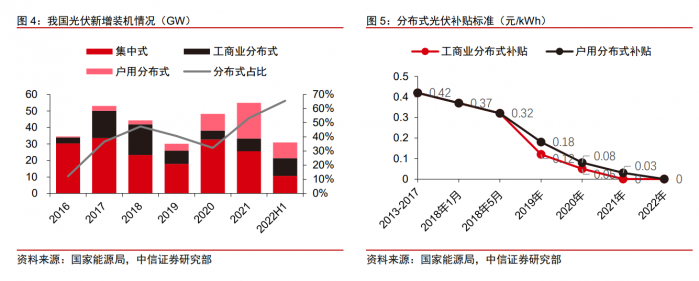

中信证券认为,整县推进和2025年新建公共建筑与厂房屋顶光伏覆盖率目标的提出,分布式光伏市场迎来快速放量增长。根据国家能源局数据,2016-2021年分布式光伏装机量从4.2GW增至29.3GW,CAGR达47.5%。分布式新增装机占比持续扩大,2022年上半年较2019年提升25%至66%。其中户用分布式光伏装机量从2019年的4.2GW增至2021年的21.6GW,占分布式光伏比例从34%提升至74%。预计2025年分布式光伏新增装机有望达到70GW,对应2021-2025年CAGR近25%。

图片来源:中信证券

经济效益确保分布式光伏投资具备优势

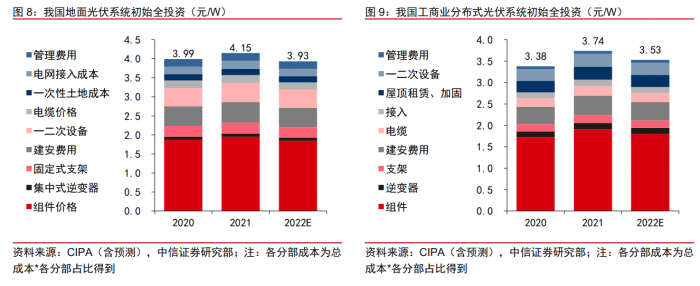

中信证券认为,分布式相较集中式电站在投资成本上具备优势。根据CIPA数据,我国地面光伏系统初始投资成本为4.15元/W,工商业分布式光伏初始投资成本为3.74元/W,分布式成本优势突出。此外,分布式项目较集中式电站无需租赁土地,仅部分项目需支付屋顶租金,且集中式项目通常还需建设配套综合楼,导致集中式电站综合投资成本更高。分布式投资结构中组件占比更高,预计未来随着硅料价格回归正常水平,组件价格进一步下降,分布式投资成本有望获得更大优势。

图片来源:中信证券

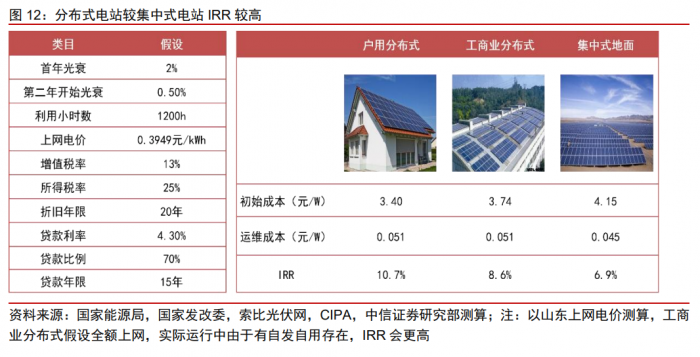

投资回报上,分布式光伏IRR可观,经济效益促进装机需求高企。经测算,户用分布式、工商业分布式和集中地面电站IRR分别为10.7%/8.6%/6.9%,若考虑户用分布式补贴及工商业分布式自发自用模式,分布式较集中式优势将进一步拉大。

图片来源:中信证券

四大优势促使家电、分布式光伏天作之合

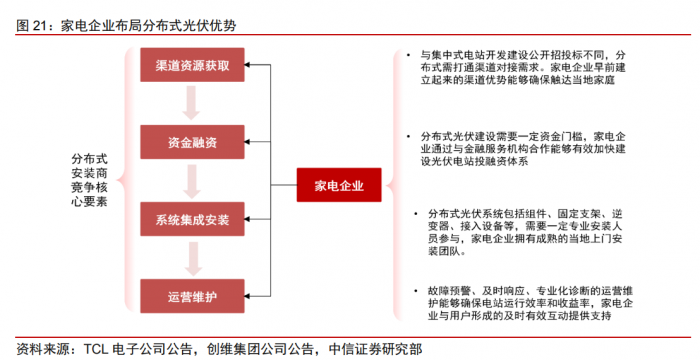

中信证券认为,随着家电行业需求逐渐饱和,为寻求新的业绩增长点,家电企业近年来纷纷进军分布式光伏行业。分布式光伏产业链的开发安装商核心竞争要素为渠道资源获取能力、融资能力、安装能力和运营维护能力,这四大优势恰好是家电企业在多年主业经营过程中积累的核心优势。从而确保家电企业优势外拓,切入分布式光伏安装。

图片来源:中信证券

①渠道优势和品牌背书

家电企业在分布式光伏领域快速起量依托于兼具广度与深度的渠道网点以及品牌力的背书。分布式光伏直接面向低线城市与乡村等下沉市场,户用分布式光伏涉及推广、安装、并网以及后期的运维,需要大量的网点布局。家电企业历经多年发展,拥有庞大分销渠道,可实现经销/代理商、市场渠道、物流仓储、售后服务的共享和复用,拥有独特优势。且家电企业在C端的用户群体中沉淀时间更长,更为用户所熟知,也为家电企业跨界光伏提供信任背书。

②多元布局赋能,产业链优势协同

家电龙头企业多以集团形式存在,在分布式光伏产业链环节中通常充当设备集成安装商的角色,通过集团在光伏上游产业链延伸,家电企业能够建立起供应链优势,实现垂直一体化。另外集团内部多拥有自己的金融公司,能够帮助家电企业在分布式光伏推进过程中为业主提供低息贷款和一系列灵活差异化的金融服务,实现一站式解决方案。

③光伏+家电优势互补,协同销售

家电是家庭耗能的主要场景,户用分布式光伏作为供电侧,可视为家电产业的延伸。光伏+家电的模式可充分发挥产品协同效应。

④承接自有工业园区建设订单,快速积累经验

对于家电集团而言,其自有工业园众多,配套分布式光伏需求较大,前期以集团内部工业园为基础,帮助企业快速积累2B项目经验,未来有望逐步向央企等客户拓展。

投资建议

国金证券认为,家电企业(尤其白电和黑电企业)进军光伏业务整体处于早期,上游公司原体量小,光伏业务带来弹性最大。收购优质标的短时间内对体量和盈利的贡献或立竿见影,适合具有资金实力的综合性集团若将光伏作为较为主要的业务运营。

中信证券认为,通过剖析安装集成环节的核心竞争要素可以看到,前期行业考验渠道触达与融资能力,中后期则考验安装设计以及运营维护能力。对于家电企业而言,跨界布局分布式光伏是对自身多年来积累的智能制造、供应链整合、分销体系、集团资源的共享与复用,同时亦能与传统家电主业形成协同。

机构推荐个股

格力电器(000651.SH):2022年上半年,格力光伏(储)空调板块共计有5个重点项目落地,同时还推出了多款光伏制冷机组。格力电器上半年营收952.22亿元,同比增长4.58%;净利润114.66亿元,同比增长21.25%。其中,绿色能源营收为19.26亿元,同比增长131.57%。

合康新能(300048.SZ):合康新能承担美的集团工业园区绿电项目统筹落地工作,提供包括项目规划、设计集成、施工交付、售电交易、运维检修在内的EPC总包服务。合康预计2022年承接的集团内部智能微网(包括工商业集装箱储能)订单约2-3亿元,未来背靠集团内部需求订单稳定,且有望凭借美的toB渠道拓展央企客户。

深康佳 A(000016.SZ):今年6月与禾迈股份签订合作框架协议联合组建合资公司,其渠道优势和品牌影响力,助推合资公司顺利获得光伏项目,禾迈股份则发挥其在微型逆变器产品、开发设计优势和运维能力,促使光伏项目尽快落地并获取收益。

(报告来源:国金证券、长江证券、中信证券;本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)