多地拉闸限电 工厂放假停产

陕西限电到年底、浙江四季度停电30天、江苏工厂直接“放假”、安徽电力缺口高达250万千瓦!

限电、停电已经向全国工业生产蔓延,预计随着双控工作推进,限电措施将延续至年底,原料缺口正在不断扩大!

陕西限电至年底:陕西榆林市发改委发布能耗双控目标,新建的“两高项目”不得投产,已投产的“两高”项目,在上月产量基础上限产60%。其他“两高”企业实施降低生产线运行负荷、停运矿热炉限产等措施,确保9月份限产50%。

宁夏:高耗能企业停限产一个月;

四川:暂停非必要性生产、照明、办公负荷;

河南:部分加工企业限电三周以上;

重庆:部分工厂8月初限电停产,截止时间待定;

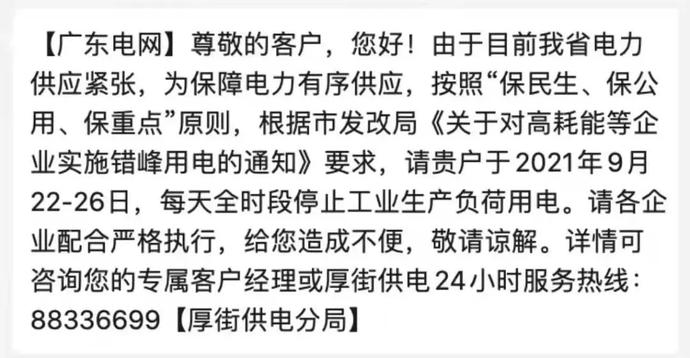

广东“开二停五”还不够,直接停电4天:据广东东莞电网消息显示,自2021年9月22日-26日,每天全时段停止工业生产复荷用电!业内人士透露,普通工厂停电4天,高能耗的停电一周!

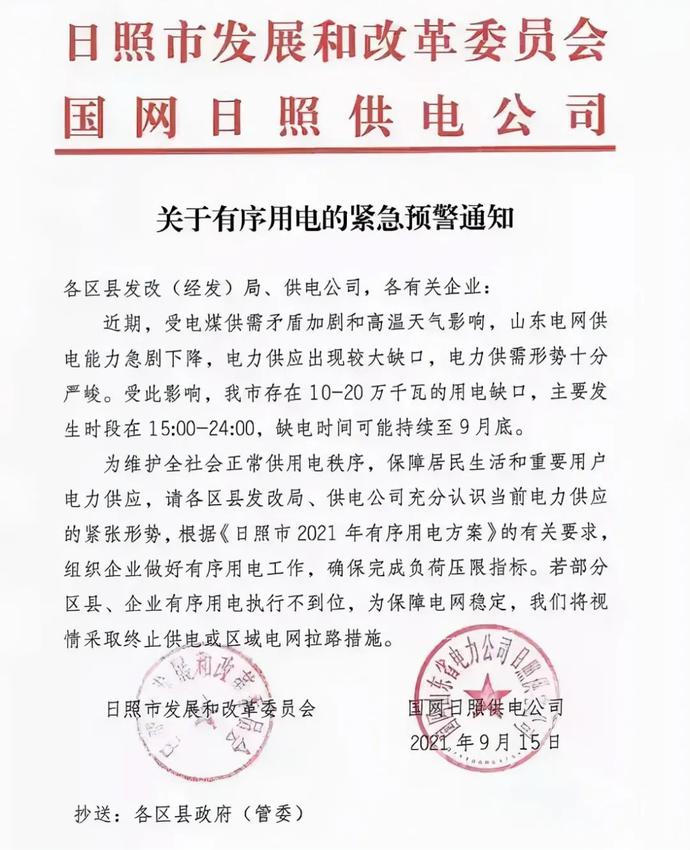

山东能耗双控,每日缺电9小时:据日照供电公司预警公告显示,山东全省煤炭供应不足,日照每日存10-20万千瓦用电缺口,主要发生时段在15:00-24:00,缺电时间延续至9月,限电措施启动。

江苏被迫“放假”20天,停电至10月8日:在“开二停二”的基础上,江苏泰州兴化、南通等地发布通知,所有工业企业必须停产停电到位,预计停电期限到10月8日24时。

浙江化工厂等关停至9月30日,四季度停电20-30天:浙江能源双控升级,杭州组织一批高能耗、高污染企业在7-9月安排集中检修,限电量为第一季度的20%。此前网传浙江省高能耗企业(印染厂、化工厂、化纤厂)在9月21日-30日关停。

云南要求加强重点行业生产管控:云南省发改委印发《关于坚决做好能耗双控有关工作的通知》,要求加强重点行业生产管控,包括确保绿色铝企业9-12月份月均产量不高于8月份产量。若按照目前政策执行,按照8月云南省电解铝产量23.6万吨折算,接下来云南省内电解铝开工产能维持在278万吨,全年产量合计322万吨。

青海收到国家限电预警通知:8月20日部分青海省内电解铝企业收到国网西宁的限电预警通知,其中提到由于今年黄河上游来水偏低,火力发电机组出力不足,外送电力吃紧,造成西宁电网电力供需不平衡,提醒企业提前做好有序用电准备,目前具体限电时间及限电方案尚未通知。

目前青海电解铝总产能283万吨/年,其中西宁市电解铝产能231万吨/年,除青海海源绿能铝业有限公司(原青海鑫恒)24万吨/年产能外,均满负荷运行。

新疆严控产能产量:8月25日,新疆昌吉州发改委下发《关于严管严控电解铝产能产量工作的提醒函》,明确提出:昌吉州合规电解铝产能305万吨,其中:东方希望80万吨、神火80万吨、其亚80万吨、嘉润40万吨、天龙矿业25万吨。根据今年1-7月电解铝调度数据,1-7月,昌吉州电解铝产量共计185.11万吨,按照合规产能生产要求,自8月份开始,全区5家企业月产量合计不得超过23.8万吨。

广西工信厅下发节约用电通知:除了下发了关于加强节约用电工作的通知文件,并由电网企业将限产要求下发至企业之外,还要求区域内的电解铝企业自9月开始月度用电负荷在1-6月的平均月度用电负荷的基础上全时段压减35%。

广西自治区人民政府发布文件表示,各用电工商企业要结合企业自身生产特点,科学合理安排生产计划,制定并严格落实有序用电方案,主动错峰避峰用电。

通过错避峰生产和轮休,充分利用周末、夜间安排生产,争取错峰不减产,最大限度降低缺电对企业生产造成的影响

内蒙古不再审批聚氯乙烯(PVC)新增产能项目:从2021年起,内蒙古焦炭(兰炭)、电石、、合成氨(尿素)、甲醇、乙二醇、烧碱、纯碱、磷铵、黄磷……无下游转化的多晶硅、单晶硅等。

安徽电力存250万千瓦缺口,全省有序用电:安徽全省能源保供工作领导小组办公室消息:全省将出现电力供需缺口,9月22日预计全省最大用电负荷3600万千瓦,电力供需平衡存在约250万千万缺口,供需形势十分紧张。决定于9月22日起启动全省有序用电方案。

限电为环保考核? 背后真相惊人

你真的以为拉闸限电,是为了能耗双控碳达峰吗?这背后,是一场大国博弈的金融战。大a上市公司都被整停产了,广东,江浙制造重镇都能限三停四。谁不知道中小企业生存难,仅仅为了环保考核,能搞这么大动静吗?入秋了,电不够了,前几天的峰值呢?这次限电的本质,是结构性去产能,夺取定价权的生死战。

如今市面上各种传言很多,有人觉得发电成本过高是限电的主要原因。这只是一个表象,其实国家这样调整是站在战略层面来考虑的。动力煤进口长期占国内使用量的5%-10%,澳大利亚占其中的50%,今年以来,国内通过扩大印尼(同比增加19.8%)、哥伦比亚(同比增加163.9%)、俄罗斯(同比增加79.8%)、南非(首次进口,占总进口量9.6%)等国的进口,抵消了相当部分澳洲的空缺。

所以,这并不是主要原因。

很多人不能理解,为何制造业正在赚钱的好风口,国家却在用各种办法来限制,不是要扶持实业吗?怎么还不让生产。

一是从宏观上来说,根据目前的政策执行力来看,在中央提出了碳达峰、碳中和以来,全国已经各个部门开始行动,全国大部分地区都将面临电力紧缺的情况,原因1:要减少化石能源用量。传统的化石能源是煤炭、天然气、石油,那取代这些能源的最清洁最高效的能源是什么?就是电。因此在许多传统行业(大部分都会用到锅炉之类的)都会进行煤改电、气改电,导致电力需求会急剧放大,看看目前的A股就知道电力行业有多火了。

记得有人曾经说过,美国的印钞机是核动力印钞机,当自己没钱花的时候,就通过美联储大放水来收割全世界。

当初特朗普上去的时候,先是印了一波钱,拜登一上台,就迫不及待地推出超级基建计划,从前到后已经印了超过10万亿美元。

原本美国打的算盘是通过印钱转移通胀,并且扶持越南、印度接过我们制造的大旗,可是没想到疫情直接把印度搞瘫痪了,自己都顾不上,那还管得了美国那摊子事。

目前全世界只有中国疫情控制得最好,能够正常开工,大量生产商品。

于是,海外的订开始大量回流到中国,外贸加工企业就买下了互联网大厂996和007的专利,就这样还不能满足生产。

海关总署9月7日发布数据,今年前8个月,我国货物贸易进出口总值24.78万亿元,同比增长23.7%,比2019年同期增长22.8%。这也是我国外贸连续15个月正增长,进一步呈现稳中加固的态势。

这么大幅度的增长,可以说是近十几年来罕见,那今年外贸加工企业是不是赚翻了?郑重地告诉你:恰恰相反。

也可以说是这种局面非常尴尬。

大宗商品一般都是低端、可复复制、易替代的特点,但是原材,比如铁矿石、铜矿、等都是垄断性资源,基本都在澳大利亚手里,而澳大利亚的矿山基本被美国控制着,所以美国有定价权。

对中国这样的工业国来说,原材料涨价是很难受的,因为我们的资源需求非常大。国内制造业利润率也就3%左右,撑死不到5%,辛辛苦苦干了一年,到头来却是给原材料大国做嫁衣。

中国对国际市场的大宗原材料依赖多严重?铁矿完全依赖进口,澳大利亚几乎垄断了全球的铁矿资源;铜也严重不足,作为全球最第一大铜进口国,消耗量占世界的40%,但70%的铜把持在必和必拓等国际巨头手里。石油更不用说,虽然中国在石油安全方面下了很大力气,但无非是渠道多元化,定价权还在美国手里,美国说涨价,几乎所有的化工品都要涨。

我们往国外输出的都是低附加值的产品,消耗了大量的能源换取了微薄的利润,这显然是不合理的。

2021年1月份,秦港5500大卡煤炭为500元/吨,到了9月份最高点的时候,达到了1009元/吨!

这可是100%的涨幅!这就要了命了,要知道,中国火力发电,占全国发电量的73.32%,煤价一涨,发电厂发现原来买一年电煤的钱,只够买半年多了!那如果保证发电量咋办?就要赔钱了!

其实你要说生产出的东西能赚钱也行,原材料方面价格持续上涨,下游的企业基本没啥利润了,这个时候我们生产就是亏钱的。而且很多企业争相压价,本来利润就不高,直到压到谁都赚不到为止,居然硬生生地把美国加的关税给磨平了

另一方面也是为了控制风险,现在产能已经有点过剩了,如果越南、印度等国一旦从疫情中恢复,这些订单立马就会转移出去,结果我们生产出来的产品就没人要了,到时候企业面临破产,大量产品堆积如山,这个场景不敢想象......

所以这段时间主动去产能,通过限电淘汰落后产能,提高产品出口价格,避免出现不可控制的风险。

但企业个体的角度,看不到那么长远。因为海外的订单,是不可持续的。

而国内因为解决增量订单而增加的产能,企业从银行贷款,在未来会成为大量中小企业的沉重负担

只有从源头限制了产能,让部分下游企业无法盲目扩张,才能在未来订单危机到来的时候,真正地保护到下游企业。

以上如果理解了,那么未来发改委配合能耗管控的一切政策都能理解。上游会逐步降温,大宗原材料也会降价。可以说这是中国应对近半年来原材料暴涨的一步妙棋!

出口数据会下降是必然的。如果出口数据疯狂飙升才是极度危险的。

这其中的平衡,只有中国这样经济恢复最好的国家,才能做好取舍。欲速则不达,这就是国家对制造业的潜台词。控能耗,不仅仅是碳中和的要求。

更是国家保护制造业的良苦用心。