近日,安永发布《双碳背景下中国能源行业转型之路》报告。报告从技术、金融和政策角度探讨我国经济增长带动能源需求持续增长的大背景下,高碳化能源的结构转型,以及“双碳”目标为能源行业带来的挑战与机遇。

报告指出,实现能源生产领域减碳必须加快清洁能源替代化石能源,提高其在一次能源总用量的比例,电力行业是重中之重。在发展新能源装机方面,到2030年我国电源装机总量将增长至38亿千瓦,清洁能源装机占比将达到68%。未来十年清洁能源装机将增加约16亿千瓦,2020年到2030年复合增长率为10.5%。

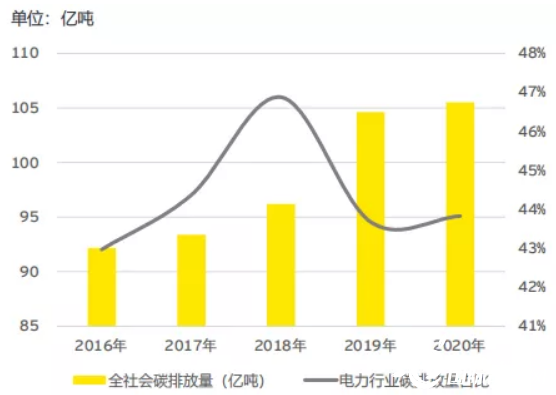

电力碳排放占比近五成

“十三五”期间,我国在经济社会快速发展的同时,也加快推进绿色低碳转型,积极参与全球气候治理并取得了突出成效。根据国务院新闻办公室于2020年12月21日发布的《新时代的中国能源发展》白皮书,2019年我国碳排放强度比2005年下降48.1%,提前完成了我国向国际社会承诺的2020年前降低40%-45%的目标。2020年我国全社会碳排放约106亿吨,其中电力行业碳排放约46亿吨, 工业领域碳排放约43亿吨。实现双碳目标,电力行业是重中之重。

我国近5年全社会碳排放量

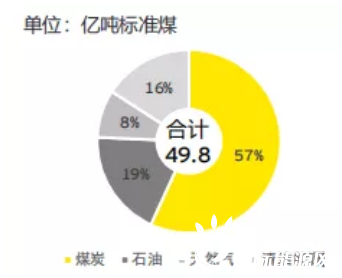

从能源消费结构来看,2020年,我国一次能源消费总量达50亿吨标准煤,其中碳强度最大的煤炭消费占能源消费总量的57%,相比之下,水电、核电、风电、太阳能发电等清洁能源消费量(不包含天然气消费)占能源消费总量的比重仅为16%。

2020年我国一次能源结构

能源是社会经济发展的重要基础和动力,预计到2030年,我国一次能源需求将增长至60亿吨标准煤。实现碳达峰目标和实现碳中和目标,必须从能源结构转型入手,对中国能源行业未来发展将带来重大影响。双碳背景下中国能源行业转型之路亟需多重助力。

五大技术助力能源转型

电力行业脱碳离不开技术的支撑,报告指出,“双碳”背景下我国能源行业的转型需要以下五大技术的助力:

电力行业脱碳离不开技术的支撑,报告指出,“双碳”背景下我国能源行业的转型需要以下五大技术的助力:

一是清洁能源替代技术。根据《中国2030年前碳达峰研究报告》,在双碳背景下,中国一次能源消费总量2028年、2030年分别达到59亿、60亿吨标准煤,年均增速2%。2019年,从能源活动领域来看,我国能源生产碳排放占能源活动碳排放的47%。为实现能源生产领域减碳, 必须加快以清洁能源替代化石能源,提高清洁能源在一次能源总用量的比例。

二是绿色氢能技术。我国不断加大对于氢能技术的投入,截至目前,中国尚未颁布一个国家级的氢能产业发展战略,但至少10个省级政府和21个市级政府已颁布了氢能发展战略。另外,在国家能源局颁布的《能源技术创新“十四五”规划》中,已经将氢能及燃料电池技术列为“十四五”期间能源技术装备的主攻方向和重点任务。

三是能源互联。为了实现碳达峰目标,在能源配置环节打造特高压骨干网架和智能配电网,将各大清洁能源基地与负荷中心连接起来,实现各类集中式、分布式清洁能源大规模接入、大范围配置、高比例运行,形成全国互联的能源配置格局,以互联互通来支撑能源生产和使用领域碳减排。预计2030年我国跨区跨省电力流达4.6亿千瓦,其中跨区电力流3.4亿千瓦,跨国电力流4250万千瓦。

四是能效提升。风电、光伏发电等新能源具有随机性、间歇性、波动性特征,电力系统“双高”“双峰”的特性明显,伴随着碳中和政策带来的更大规模并网,为电网安全稳定运行和电力电量平衡带来了极大考验。为保障电力系统安全稳定运行,换流站运维工作尤为重要。人工智能技术可以助力电网智能巡检,提高电力运维效率、节省时间和人力成本,有效保障在新能源大规模并网后的电网运行安全,提高能源使用效率。

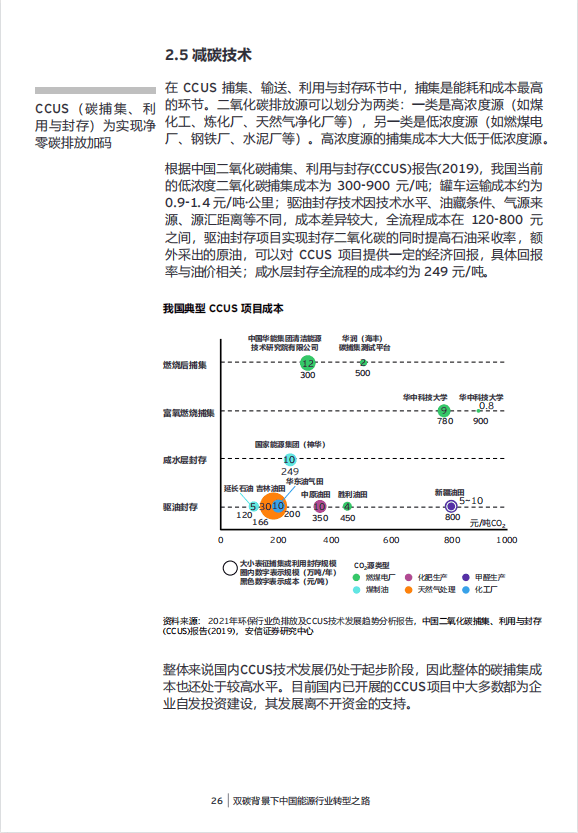

五是减碳技术。目前减碳技术中引起重视并将成为可持续发展重要手段的技术主要包括:二氧化碳捕集、利用与封存(CCUS)及生物能源与碳捕获和储存(BECCS) 。

金融改变碳排放命运

近年来,金融领域也孕育着绿色变革,绿色债券、绿色贷款、绿色存款、绿色基金、绿色保险、碳金融等金融产品和工具发展迅速,为能源行业转型提供助力。中国是全球首个制定较为完善的绿色金融发展框架的国家。绿色金融对能源行业的支持作用体现在对可再生能源行业的培育和支持,以及支持传统能源行业实现低碳转型。

能源企业利用绿色金融产品和工具进行融资,投资符合条件的绿色项目,除了可以享受相关优惠政策外,也有助于树立公司品牌形象,同时持续披露环境信息,向投资者宣传企业在能源转型方面所作出的努力和发展前景。

随着绿色金融在国内的不断发展,针对这一新兴业务的政策配套和完善工作也在有条不紊的进行中。绿色信贷、绿色债券、环境信息披露、绿色投资、绿色保险、环境权益交易等政策和指引陆续出台,支持绿色金融发展的财政政策和货币政策也逐步落地,形成了有效的正向激励机制。

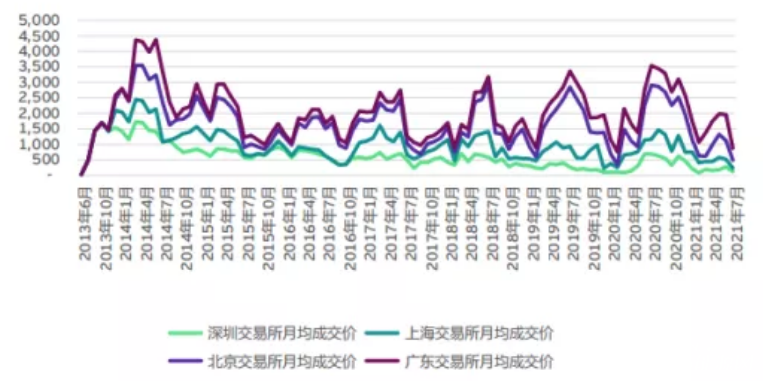

报告指出,碳定价和碳交易是实现“双碳”目标的另一种重要市场调节机制。截至2020年,全球共有61项已实施或者正在规划中的碳定价机制,包括31个碳排放交易体系和30个碳税计划;覆盖46个国家和32个次国家级司法管辖区。

我国主要碳排放权交易市场成交价情况

目前我国碳排放权交易还不太活跃,并且价格波动也比较大,对排放企业利用碳排放权交易对冲风险很不利。全国碳排放权交易市场启动上线交易后,环境部将持续完善配套制度体系、相关的技术法规、标准、管理体系。全国发电行业的2000多家重点排放单位被纳入全国碳市场,年排放二氧化碳超过了40亿吨。首笔全国碳交易价格为每吨52.78元,总共成交16万吨,交易额为790万元。交易首日,全国碳市场交易总量410.40 万吨,交易总额为2.1亿元。

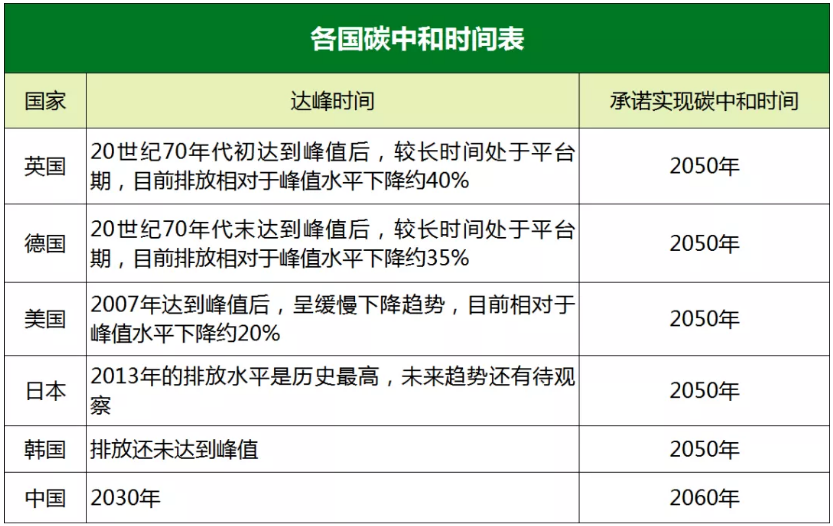

我国碳中和时间紧迫

根据《巴黎协定》,全球要在2065-2070年左右实现碳中和。在《巴黎协定》框架下,各国政府对气候变化问题已经形成明确的共识,世界各国应采取措施减排温室气体以减缓气候变化,到本世纪中叶左右实现碳中和是全球应对气候变化的根本举措。

联合国数据显示,截至目前已有超过130多个国家和地区设定或考虑设定到本世纪中叶将温室气体排放量减少到净零的目标。大部分发达国家目前碳排放已经达到峰值,其从碳高峰到2050年达到碳中和的时间跨度较长,而我国从碳高峰到碳中和之间只有30年,此期间又是我国经济全面发展的关键时期,因此我们的任务会更加紧迫,也会面临更大的挑战。

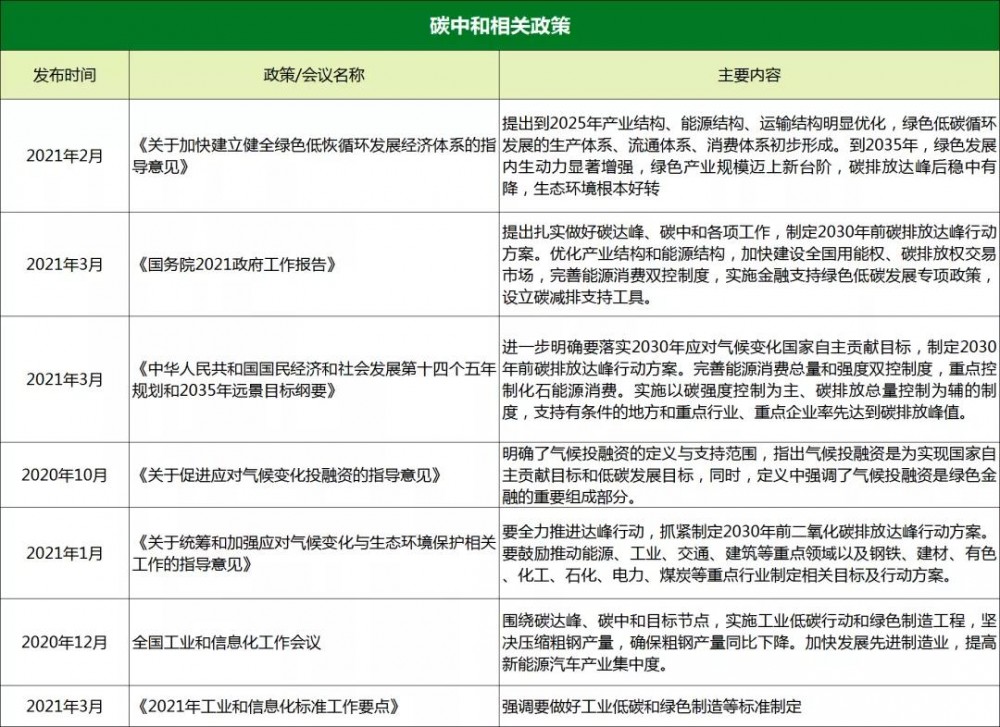

自习近平主席于2020年9月22日在七十五届联合国大会一般性辩论上发表讲话以来,“碳达峰”和“碳中和”成为当前热点话题,国家层面、各部委及地方陆续出台了多项政策助力双碳目标实现。

各省市还分别从节能减排、能源替代、技术升级、生态汇碳及健全配套等方面陆续出台了多项政策,如唐山市出台了《关于唐山市钢铁行业企业限产减排措施的通知》实施钢铁行业节能减排;江苏、内蒙和甘肃等省则对部分高耗能行业实施差别电价;山西省则先后发布《山西省风电装备制造业发展三年行动计划(2020-2022年)》和《山西省光伏制造业发展三年行动计划(2020-2022年)》,推进低碳新能源发展;辽宁省在政府工作报告中提出,要造林202万亩,提升森林生态系统碳汇能力,强化能耗“双控”管理,推进绿色化生产;浙江省在近期出台《关于金融支持碳达峰碳中和的指导意见》,将通过绿色债务融资工具等支持高碳企业低碳化转型。

碳税收优惠应从八大领域开始

报告指出,实现碳中和目标也需要绿色税收制度与之匹配。目前我国一方面通过税收优惠鼓励行业发展,另一方面限制性税收政策也将倒逼企业和社会大众及时做出调整。

碳达峰和碳中和是一个系统工程,相关行业需要转型升级,可持续发展税收政策作为系统工程中的重要政策支持,同样需要转型升级。虽然我国存在一些绿色税收政策,但总体上讲,系统性、针对性不强,需要结合双碳目标,进一步转型升级。总体思路应该是借鉴国际经验、兼顾国内情况,系统性地建立、规范绿色税制。对低碳排放及其相关技术发展及转型,加大相关税收优惠力度;对高碳排放的制造者和使用者,加大限制性征收的力度;利用税收给予明确的经济利益导向,对相关行业精准优惠、精准限制。

实现碳中和的八大重点领域包括电力、交通、工业、新材料、建筑、农业、负碳排放以及信息通信与数字化领域 。税收优惠应该精准针对八大领域,有的放矢地精准扶持,例如:

在电力领域,除前面提到的对光伏发电及相关技术的税收优惠以外,可以考虑对可接纳大规模可再生能源的智能电网改造、微网系统和分布式发电、储能技术等给予税收优惠;

在交通领域,除现行对电动汽车的车辆购置税、车船税优惠以外,对氢能和生物质燃料的生产及在交通领域的应用、海运和航空领域的低碳技术创新等给予税收优惠;

在工业领域,对废钢利用、氢能和生物能炼钢、水泥生产石灰石熟料替代等给予税收优惠;

在新材料领域,除现行对新型墙体材料的增值税优惠外,将材料的循环利用再生、生物基材料替代化石能源为基础的材料纳入优惠范围,并将优惠扩大到企业所得税;

在建筑领域,对零碳建筑、电气化和多能互补系统、零碳采暖和制冷系统、建筑材料的零碳化等给予增值税、企业所得税优惠;

在农业领域,对化肥减排技术给予税收优惠;在负碳排放领域,对碳汇、碳捕集封存和利用(CCUS)、直接空气碳捕集(DAC)等给予税收优惠。

双碳转型之道路阻且长,但只要坚持党中央倡导的可持续发展观,结合技术助力、金融助力及政策助力,中国企业,特别是中国能源企业转型之路必然取得成功!

报告原文如下: