全国碳排放权交易的大幕即将开启。生态环境部日前明确表示,6月底前启动全国碳市场上线交易。

“交易全国化、行业多元化”,碳交易的这两大变化,挑动起电力、石化、化工、建材、钢铁、有色、造纸、电力、航空等重点排放行业“兴奋的神经”。

据记者了解,目前多个行业和大批企业正在密集开展碳排放核算、核查准备,研究碳排放管理与交易策略等。一大批从事碳减排政策解读及碳排放核算与核查的培训机构,也已在四处招揽生意。

业内专家告诉记者,更多的投资机会在控排行业本身,而核心能力是碳减排和碳利用的突破性技术。

碳交易价格望提升

我国碳市场的建设路径是从试点市场向全国统一市场过渡。

2011年10月,国家发改委发布《关于开展碳排放权交易试点工作的通知》,同意北京市、天津市、上海市、重庆市、湖北省、广东省及深圳市开展碳排放权交易试点。研究制定温室气体排放指标分配方案,建立本地区碳排放权交易监管体系和登记注册系统,培育和建设交易平台。

2021年初,生态环境部公布了《碳排放权交易管理办法(试行)》,并印发配套的配额分配方案和重点排放单位名单。这意味着全国碳市场发电行业第一个履约周期正式启动。

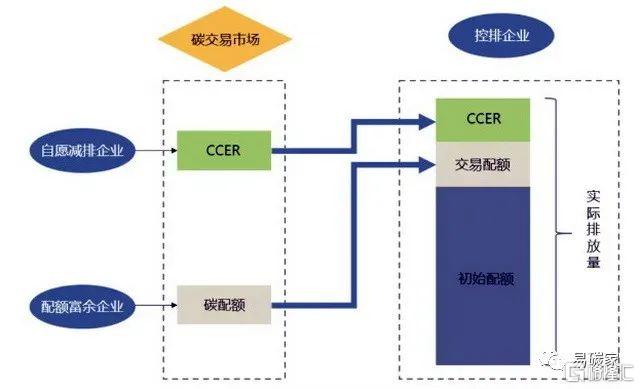

按照碳交易的分类,目前我国碳交易市场有两类基础产品:一类为政府分配给企业的碳排放配额;另一类为国家核证自愿减排量(CCER)。

配额交易是政府分配给企业的,将控排目标转化为碳排放配额并分配给下级政府和企业。

比如,某企业经审核获得了一年30万吨的二氧化碳排放指标,如果该企业实际排放了35万吨二氧化碳,那就要花钱向别的企业购买超标的5万吨指标;相反,若该企业预计当年只排放10万吨二氧化碳,那么多余的20万吨指标,就可以卖给别的企业。

记者从生态环境部了解到,全国碳市场第一个履约周期分配配额已通过全国各省级生态环境厅发放,配额发放至重点排放单位的登记账户。

碳排放权交易机理。资料来源:碳中和专委会

发电行业在国内率先开展碳排放权交易试点。摄影/章轲

作为补充,在配额市场之外引入自愿减排市场交易,即CCER交易。

CCER是指对我国境内可再生能源、林业碳汇、甲烷利用等项目的温室气体减排效果进行量化核证,并在国家温室气体自愿减排交易注册登记系统中登记的温室气体减排量。CCER交易则是控排企业向实施“碳抵消”活动的企业购买可用于抵消自身碳排的核证量。

碳市场按照1:1的比例给予CCER替代碳排放配额,即1个CCER等同于1个配额,可以抵消1吨二氧化碳当量的排放。但也不是想抵消多少就可以买回多少替代配额的,按相关规定,抵消比例不超过总碳配额的5%。

据中国节能协会碳中和专业委员会预测,首批纳入全国碳市场配额管理的电厂重点排放单位排放总量预计超过33亿吨/年,按照5%的碳排放配额抵消比例,全国碳市场初期每年CCER需求量约为1.65亿吨/年。

北京环境交易所预测,未来全国碳市场扩容至八大行业后,纳入配额管理的碳排放总额规模将达到70亿吨~80亿吨/年,届时CCER需求将达到3.5亿吨~4亿吨/年。

碳交易过程中,交易价格是关键因素。中国节能协会碳中和专业委员会预测,全国碳排放权交易市场上线后,“配额长期加速收紧均价上行,CCER短期稀缺价格有望提升”。

据北京绿色交易所披露,中国的碳交易地方试点自2013年启动,7年累计交易金额约105亿元,交易量约4.45亿吨,交易均价约为23.5元/吨,而欧盟碳市场交易价格已突破50欧元/吨,国内配额价格与海外差距大。

从八个碳交易所2014年起市场行情走势图来看,北京配额成交均价最高,达55元/吨。北京配额价格长期在40元~100元/吨之间波动,2019年来稳步上升至2020年初约80元~100元/吨区间内。

行业利润弹性较大

高企的交易价格背后,是控排企业可观的利润。

据中国节能协会碳中和专业委员会介绍,以电力行业为例,在垃圾焚烧发电行业,度电减碳可增收近为0.04元,利润弹性约12%。

统计数据显示,截至2017年底已公示的CCER审定项目中有114个生活垃圾焚烧项目,合计处理规模达11.6万吨/日,已通过备案的项目达24个,减排量备案项目5个,备案减排量为54.8万吨。

从审定项目所属企业分布来看,2013~2017年,光大环境、绿色动力、伟明环保、中科环保、瀚蓝环境、上海环境等已有的审定项目规模较高,合计占整体生活垃圾焚烧公开项目规模的比例达30%。

再以餐厨处置为例,通过餐厨垃圾处理可减少甲烷排放,使用沼气也可替代供热锅炉使用的燃煤、燃气,这些都可以进行碳减排核算。测算结果显示,在餐厨处置行业,单吨垃圾减排可增收18.90元,利润弹性约19%。

碳市场路线图。资料来源:碳中和专委会

对生物质发电减碳经济效益的测算结果显示,CCER碳价在30元/吨情景下,度电收入达0.02元,对生物质发电项目收入端弹性达2.68%,利润端弹性达21.49%;CCER碳价60元/吨情景下,度电收入将提升至0.04元,收入端弹性增至5.36%,利润端弹性增至42.99%。

而林业碳汇项目每亩储碳量为0.9吨,每亩林可增收27元,利润弹性高达66.73%。

中国节能协会碳中和专业委员会同时表示,碳市场相关政策进度如果不达预期,也可能会影响碳交易市场推行进度以及上市公司受益碳交易的利润弹性。CCER可以为企业带来附加收入,但随着碳交易市场的不断完善,CCER认定重启,未来CCER供给增加,碳价存在继续下行风险。

“颠覆性”技术现端倪

在6月11日召开的2021碳中和与中国纸业可持续发展论坛上,中国气候变化事务特使解振华表示,实现碳达峰、碳中和孕育着巨大的机遇,将在经济、社会、环境、气候、安全、健康等多个领域带来协同效应。

解振华说,实现碳达峰、碳中和,一方面有利于提高经济增长的质量和效益、加速新旧动能转换、带动新产业、扩大就业,为疫情后实现高质量复苏注入新动力、带来新契机;另一方面也有利于我国在世界新一轮以绿色低碳为特征的技术革命、产业升级和综合国力竞争中乘势而上,增强发展韧性。

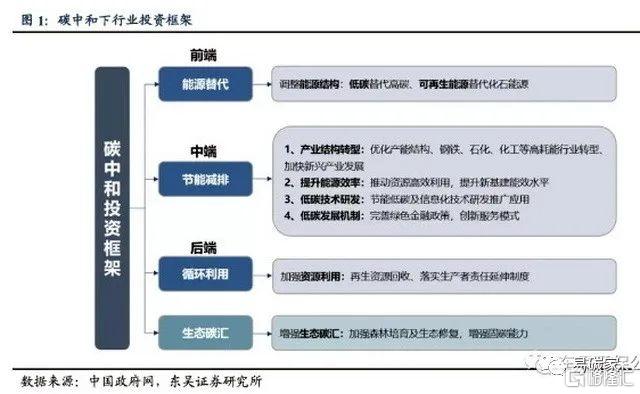

在未来的投资领域,厦门大学管理学院中国能源政策研究院院长林伯强近日表示,光伏、风能核电、电动汽车、智能电网,包括支撑性的火电及碳捕捉利用与存储、储能系统、氢能等都具有很好的前景。

“实现碳中和目标的一大难题在于成本,而技术进步就是为了降低转型成本。”林伯强认为,这需要多用市场化手段,“当然,市场化的手段不是简单地转嫁成本,而是通过市场化的价格信号,改变产业的格局,推进相关的改革”。

碳中和下行业投资框架。资料来源:碳中和专委会

化工行业对碳减排空间巨大。摄影/章轲

国务院发展研究中心研究员周宏春近日也表示,如果二氧化碳的转换利用技术能够产业化,或将开创一个全新的碳中和技术范式,走出一条符合中国国情的碳中和之路。

周宏春介绍,国际能源署的研究发现,实现碳中和的技术,一半还没有开发出来。但有些“颠覆性”技术已现端倪,如将捕获的二氧化碳转换成有规模化市场需求的燃料、化工产品或建筑材料。北京光合新能科技有限公司的等离激元技术,利用电厂余热或太阳能光热,在常温常压下将二氧化碳合成为清洁燃料,并在七台河电厂完成中等规模工业示范。

林伯强表示,实现碳中和目标也需要消费者积极参与。“中国目前的环保政策多倾向生产侧,这并不是说消费者不重要。”他说,如果能很好地控制人的消费需求,也能倒逼产业结构的调整。因此,政府的减排政策设计不能只抓住供给侧,也要兼顾消费侧。